ОСАГО – не самое дешёвое, но обязательное условие управления транспортным средством на российских дорогах. Несмотря на строгую регламентацию ценообразования, стоимость полиса ОСАГО всё равно может сильно варьироваться в зависимости от компании. Иногда это связано с использованием так называемого «тарифного коридора» – интервала, в пределах которого страховая компания имеет право устанавливать базовый тариф; иногда страховщики пытаются обмануть клиента при расчёте коэффициента бонус-малус (далее – КБМ).

Что такое КБМ?

Бонус-малус – это единственный параметр при расчёте страховой премии, который может как-то простимулировать клиента. По своей сути этот коэффициент означает скидку для добросовестных водителей и штраф для частых нарушителей: логично, что страховые компании заинтересованы в привлечении тех автовладельцев, по которым потенциально не будет никаких убытков.

При расчёте КБМ необходимо воспользоваться законодательно установленной таблицей. На первый взгляд, она выглядит довольно запутанно, однако на деле для расчёта требуются лишь класс автомобилиста и количество страховых случаев.

Таблица для ручного расчета КБМ

В самом начале автомобилист, который никогда ранее не приобретал ОСАГО, получает по умолчанию коэффициент 1. Этот КБМ соответствует третьему классу автовладельца. По своей сути класс водителя – это то, насколько добросовестным был водитель в течение последних лет. Если у него не было никаких аварий в течение года, то страховая компания повысит его класс и тем самым понизит его бонус-малус на 5 процентных пунктов.

В таблице коэффициентов бонус-малус также есть в отдельных ячейках буква М. Она означает, что при слишком большом количестве ДТП страховая компания будет обслуживать Вас по самой высокой стоимости – на следующий год Ваш класс будет самым низким, а цена страховки будет выше обычной почти в 2,5 раза. Напротив, при достижении 13 класса Ваша страховка будет наиболее дешёвой: цена составит половину базовой.

Также у КБМ есть свои маленькие хитрости:

- Если в полисе ограничено количество водителей, то коэффициент рассчитывается на основании информации о каждом из них.

- Наоборот, если в полисе не ограничено количество водителей, то КБМ будет присвоен только по данным собственника ТС.

- Если в прошлом году количество людей было ограничено, а в этом – нет, то автовладельцу присваивается 3 класс, а все скидки сгорают.

- Наоборот, если было не ограничено, а теперь ограничено, то скидка сохранится, а водителю будет присвоен соответствующий класс.

- Класс водителя сохраняется в течение 1 года после окончания действия страховки.

Как это работает?

Рассмотрим процесс расчёта КБМ на условном примере:

- Водитель Иванов получил права в 2018 году, а на день рождения ему подарили автомобиль. Он отправился в страховую компанию, где при расчёте ОСАГО ему был присвоен третий класс и КБМ 1. В том же году он попал в своё первое ДТП и сообщил об этом в страховую компанию.

- В 2019 году Иванов пришёл вновь оформить полис ОСАГО. Так как ему не удалось избежать аварий в прошлом году, на этот раз его КБМ составил 1,55 (класс 1). К сожалению, и в этом году он попал в ДТП.

- 2020 год для Иванова начался с не самой приятной новости: несмотря на его усилия быть аккуратным водителем, две его предыдущие аварии отправили его в самый дорогой класс М (КБМ 2,45). Однако он не унывает и ездит два года (20 и 21) без каких-либо происшествий.

- В 2022 году Иванов сломал ногу и не садился за руль. Когда он пришёл в 2023 году в страховую компанию, он решил проверить КБМ. Оказалось, что прошлый год не помог ему подняться ещё на одну ступеньку в таблице, так как он вообще не ездил в течение года. Соответственно, его КБМ составил 1,55 (класс 1).

Однако всё идеально работает только в теории. На практике страховщики не стесняются завышать КБМ, производя расчёт где угодно, кроме базы РСА, где хранятся данные о бонус-малусе. В интернете есть массы историй, как добровольцам в рамках контрольных закупок предлагали полисы с завышенным КБМ примерно в половине случаев. К счастью, сейчас у автовладельцев есть возможность проверить свой КБМ онлайн на официальном сайте РСА.

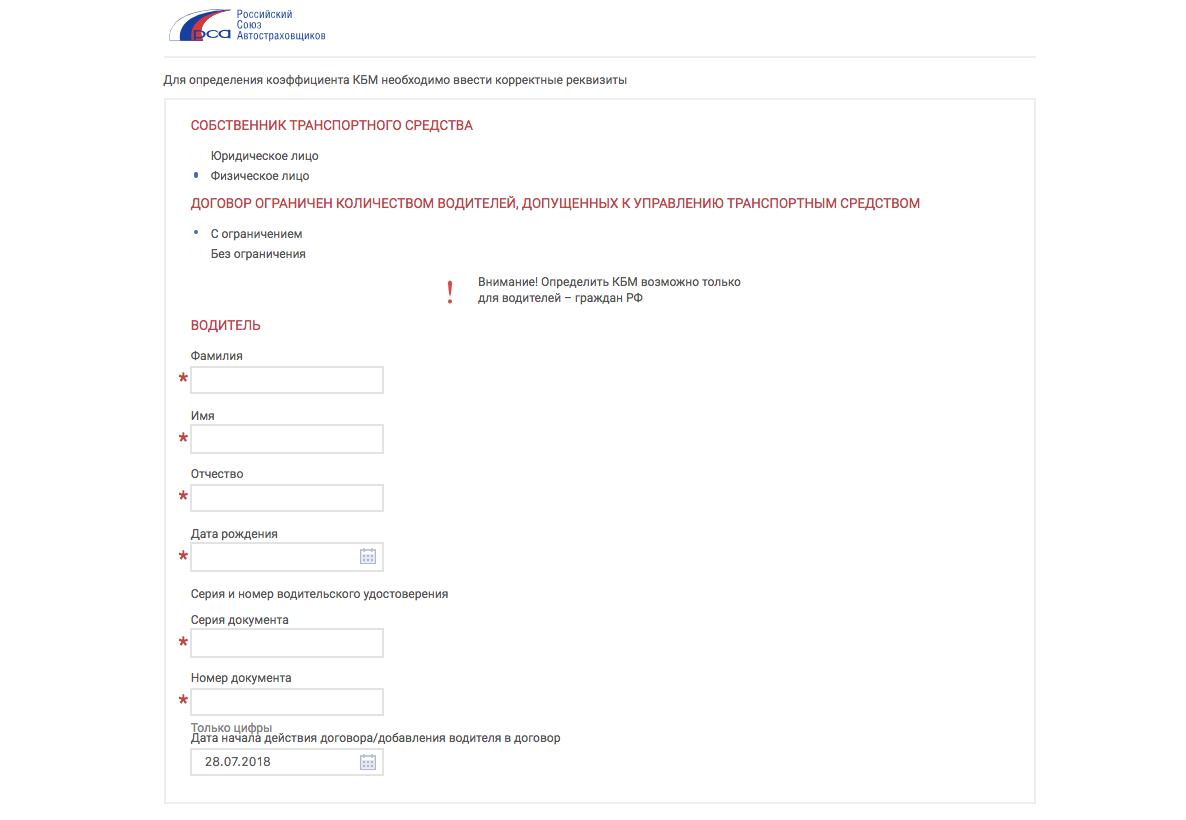

Как проверить КБМ онлайн?

Совсем недавно вся информация о бонус-малусе хранилась в архивах страховых компаний, поэтому для проверки расчётов необходимо было иметь на руках все выписки о выплатах по ОСАГО и страховые полисы. Сейчас эти данные хранятся в базе РСА, в которую можно попасть через официальный сайт Союза.

Страница проверки КБМ на официальном сайте РСА

- Переходим по ссылке https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm – это и есть база РСА.

- Вводим данные в поля, помеченные звёздочкой. Обратите внимание, что если в серии Вашего удостоверения есть буквы, их необходимо вписать на латинице.

- Далее необходимо ввести дату, с которой Вы хотели бы заключить договор ОСАГО.

- Нажимаем на ячейку «Я не робот» и выполняем автоматически сгенерированное задание. Если всё выполнено верно, нажимаем «Поиск».

- После выполнения всех действий на экран выводится Ваш КБМ, который записан в базе РСА.

Что делать, если КБМ в базе РСА рассчитан некорректно?

Никто не застрахован от ошибок, в том числе и информационные системы. Несмотря на совершенствование официального сайта Союза, иногда и на его ресурсах встречаются ошибки. В связи с этим важно периодически проверять КБМ, чтобы в случае чего отследить его неверный расчёт.

Самое главное, что Вам нужно запомнить – РСА не может вносить никакие изменения в свою базу. Это очень важно, так как многие пытаются обратиться напрямую в Союз и закономерно получают отказ. Вносить изменения в Ваш КБМ в режиме онлайн могут только страховые компании.

Также Вам не удастся проверить КБМ просто по записям в полисах: проблема заключается в том, что в договоре страхования указаны только страховые премии. Таким образом, Вы можете рассчитать КБМ, исходя из размера базовой ставки и других коэффициентов (они, в отличие от КБМ, могут поменяться только при изменении Ваших предпочтений, например, периода действия договора).

Ещё одно важное замечание: любые коэффициенты с течением времени могут измениться. В связи с этим при расчёте бонус-малуса не забывайте сверяться с таблицей КБМ за соответствующий период, иначе Ваши дальнейшие жалобы могут оказаться необоснованными.

Итак, Вы рассчитываете на основании прошлых полисов свои коэффициенты бонус-малус. Если Вы находите в каком-то из полисов ошибку, то Вам необходимо обратиться к страховщику по этому договору. Если ошибок несколько, то каждую из них нужно исправлять через страховые компании. К сожалению, не все страховщики могут к этому моменту ещё существовать: в таких случаях ошибку исправить невозможно, так как ни одна компания на себя чужую ответственность брать не будет, а в базу РСА изменения сам Союз не вносит.

Есть ли возможность сохранить бонус-малус при ДТП?

Разумеется, из-за довольно длительного времени накопления скидки и лёгкости её потери (например, при аварии на 13 классе сразу происходит падение до 7) водителям очень не хочется платить больше из-за какого-нибудь незначительного ДТП. В связи с этим есть вариант, когда бонус-малус всё-таки можно сохранить.

Не забывайте, КБМ – это параметр, зависящий от количества страховых выплат. При помощи пониженного бонус-малуса компания стимулирует водителей как можно реже обращаться за страховым возмещением; логично, что если Вы не сообщите об аварии страховщику, то он её нигде и не учтёт. Соответственно, если Вы готовы платить из своего кармана потерпевшим ради сохранения КБМ, то можно просто не сообщать о ДТП в страховую компанию.

В то же время, необходимо тщательно взвесить все за и против такого решения. Рассмотрим такой пример: у водителя Петрова сейчас 12 класс, и он платит за полис 5500 рублей. Если он попал в аварию и сообщил об этом в страховую, то в следующем году он заплатит за полис не 5000 рублей (перейдя на 13 класс), а 7500 рублей (6 класс). Более того, ему придётся ещё 7 лет ездить без аварий, чтобы стать 13 классом. Однако сэкономит ли он, если потерпевшему в этой аварии нужно будет выплатить 30000 рублей? Разумеется, нет. А вот в случае ущерба, например, в 3000 рублей будет выгоднее оплатить его самостоятельно.

Подводя итоги, бонус-малус – важная составляющая при расчёте премии ОСАГО. Страховщики могут воспользоваться Вашей невнимательностью и завысить его, однако проверить КБМ всегда можно онлайн на официальном сайте РСА. Помимо этого, при ДТП иногда можно сэкономить, разрешив все споры с третьей стороной без привлечения страховщиков.